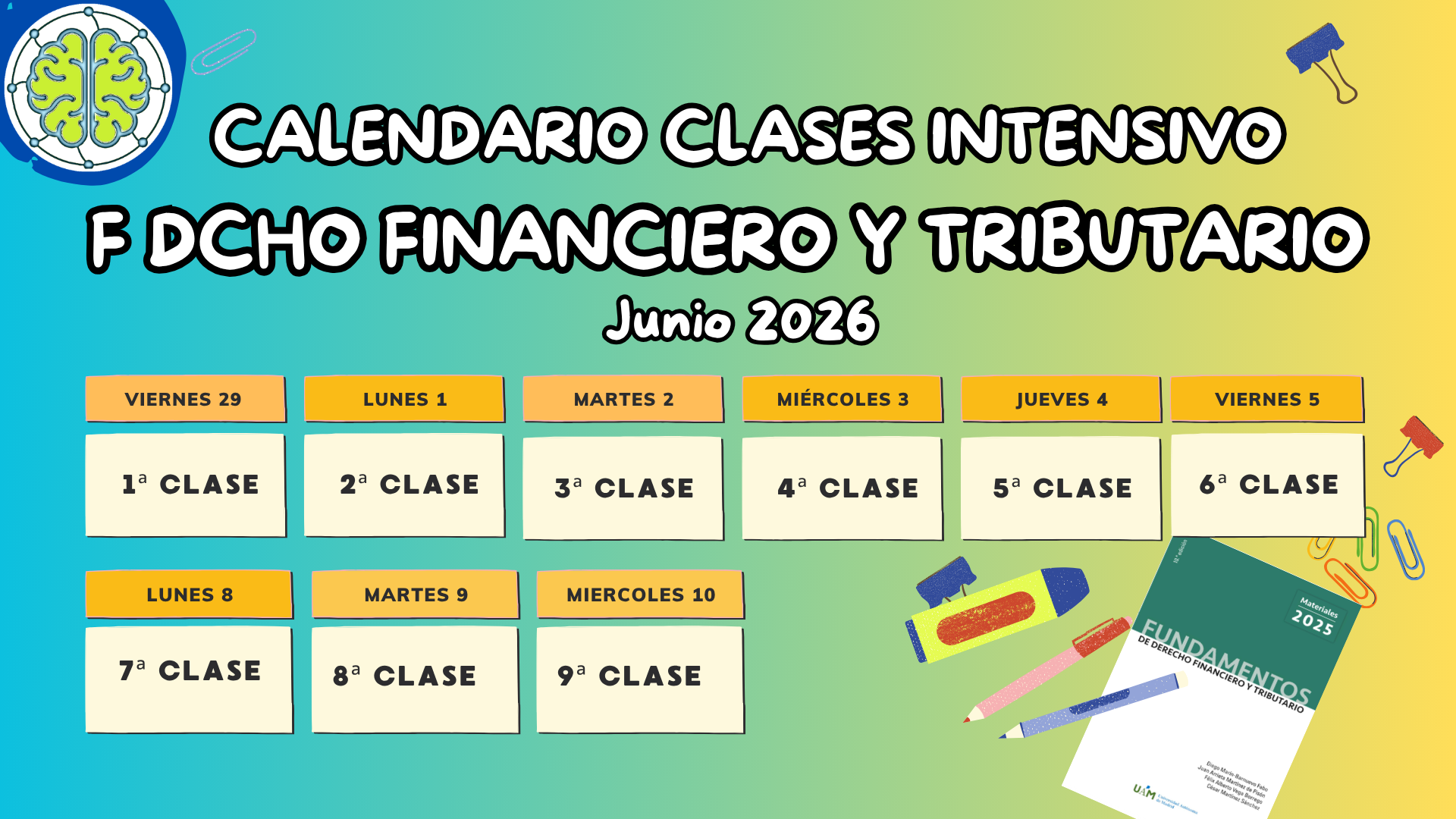

Intensivo F. Dcho Financiero y Tributario.

- Gestor: Mis Clases de Tributario

DESCRIPCIÓN DE LA ASIGNATURA: CLIC AQUÍ

En este AULA VIRTUAL encontrarás todo lo necesario para entender y aprobar Sistema Tributario:

📖🧩Apuntes, esquemas y resúmenes: basados en el manual de la UAM y las explicaciones de los profesores de magistrales y los criterios de corrección del profesor de seminarios.

✅ Legislación actualizada y subrayada

📝 Solución a los seminarios que corregirás en las clases de la evaluación continua: Recuerda que para poder presentarse al examen final es necesario obtener, al menos 0,98 de los 3 puntos que representa la evaluación continua, y que la participación en las correcciones de clase puede suponer hasta 1 punto

▶️ Vídeos cortos de repaso: Ideales para afianzar los conceptos clave antes del examen.

🎧 Podcast: Para que puedas repasar los puntos clave de cada clase a través de episodios cortos y claros. Escúchalos cuando quieras y refuerza tu aprendizaje, afianzando los conceptos importantes de forma práctica y sencilla, mientras haces otras actividades

🖼️ Infografías y recursos visuales: Imágenes y gráficos explicativos que simplifican los puntos clave de cada clase, facilitan la comprensión, y te ayudan a repasar de manera rápida y efectiva.

🎥 Grabaciones de las clases: Por si algún día no puedes asistir a la sesión en directo, o si simplemente quieres repasar.

✅ Ejercicios de repaso: Test de autoevaluación, casos cortos…

⏱️📝 Simulacros de examen: Basados en los exámenes parciales y finales de los últimos 10 años de la UAM

Y mucho más…